Dari permukaan, tidak ada yang spektakuler dari perkembangan revenue terakhir BAJA

(Data Q3 2021 = LTM)

Tapi apa yang dibawa oleh demand steel sheet and coil saat ini adalah wealth creation dalam record-breaking level untuk perusahaan BAJA. Sepanjang sejarahnya beroperasi, hampir tidak pernah BAJA mencetak EVA positif, bahkan ketika di market topnya di tahun 2014 sebelum terjun bebas setelah commodity boom hancur.

Semua ini karena lonjakan harga besi...

...yang mendorong net operating margin (NOPAT margin) ke record level 12,6%.

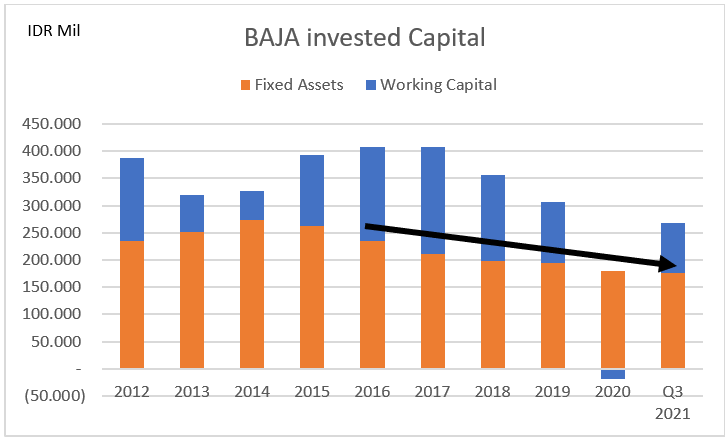

Keputusan management untuk meminimalkan working capital dan fixed asset juga membantu EVA menuju record level saat ini.

Situasi saat ini kebalikan dari apa yang terjadi di saat market top 2014. Di sekitar market top 2014, harga saham BAJA hanya terdiri dari hopes and dreams tanpa didukung kemampuan real bisnis BAJA memberikan return kepada shareholders. Situasi saat ini kebalikannya. Investor BAJA sudah sangat kecewa untuk waktu yang lama sehingga secara efektif belum mengakui kalau kondisi BAJA saat ini berubah total. BAJA adalah kasus klasik perubahan persepsi Mr. Market yang bipolar. Kalau di tahun 2014 Mr. Market sangat optimistis, sekarang Mr Market sangat pesimistis. Keduanya menolak melihat realita.

Chart di atas sudah merangkum esensi darimana potential return saat ini. Tapi coba saya detailkan perhitungan yang bisa memberikan patokan berguna.

A Guide for Estimating Intrinsic Value

Di kondisi saat ini (Q3 2021), net operating margin BAJA sebesar 12,6%. Saya tidak tahu apa yang terjadi dengan harga besi di masa depan. Saya memberikan patokan dengan kondisi saat ini. Kita bisa reasonably assume kalau NOPAT margin ini di full year 2021 akan lebih tinggi karena harga baja terus naik. Dengan revenue 12 bulan terakhir sebesar Rp 1,47 Triliun, NOPAT BAJA saat ini sebesar Rp 185 Miliar.

Investor BAJA (shareholders dan kreditur) telah menanamkan modal di BAJA sebesar Rp 267 Miliar, hampir seluruhnya tertanam di fixed asset berupa pabrik. Seperti yang chart invested capital di atas katakan, management telah mengurangi fixed asset mereka sejak tahun 2016. Oversupply produk baja di gudang yang terjadi di tahun 2016 setelah commodity bust membutuhkan penyelesaian sekitar 4 tahun, dan secara keseluruhan, terselesaikan dengan ledakan harga baja saat ini.

Kalau kita berasumsi BAJA perlu memberikan return 12% untuk menarik investor untuk memberikan modal baru, maka capital charge BAJA sebesar Rp 32 Miliar (12% x 267 M). EVA adalah operating profit extra setelah membayar return yang diharapkan pemberi modalnya (both shareholders and creditors), NOPAT minus Capital Charge, Rp 185 Miliar – Rp 32 Miliar = Rp 153 Miliar.

Tanpa adanya rencana ekspansi, apabila kondisi bisnis saat ini terus berlangsung, maka profit extra (NPV) BAJA kepada investornya akan sebesar Rp 1,3 Triliun. Estimasi sangat penting ini saya sebut COV (current operating value). Untuk mendapatkan nilai bisnis BAJA secara keseluruhan, kita perlu menambahkan dengan uang yang sudah dikeluarkan investor (invested capital), sebesar Rp 267 Miliar. Total: Rp 1,54 Triliun. Berhubung perhitungan invested capital mengeluarkan aset yang tidak operasional seperti cash di bank, cash ini perlu ditambahkan ke dalam perhitungan. Kemudian, berhubung kita hanya peduli dengan value for shareholders (equity value/harga saham), maka kita perlu menguranginya dengan jatah kreditur. Semua angka-angka tadi tidak signifikan untuk BAJA karena nilai operating value (COV) saat ini sangat besar. Nilai total setelah semua add back dan deduction tadi berujung ke Rp 1,54 Triliun, hampir tidak ada perubahan karena jumlah cash on hand BAJA hampir sebesar klaim krediturnya. Rp 1,54 Triliun ini juga dikenal dengan kata lain: freecashflow yang tersedia untuk shareholders (yang bisa digunakan untuk membagi dividend ataupun share buyback). Langkah terakhir adalah membagi nilai ini ke per share basis. Dengan shares outstanding sebanyak 1.800 juta lembar saham, maka equity per share BAJA, apabila tidak ada perubahan kondisi bisnis saat ini, sekitar 860/share.*

Apabila harga baja tidak menjadi roller coaster turun, estimasi ini memberikan basis untuk menjadi patokan potential return yang saya percaya konservatif. Saya katakan konservatif karena investor BAJA di masa lalu telah menunjukan kebersediaan mereka dalam mengangkat harga saham BAJA berdasarkan hopes and dreams.

Dari perspektif hubungan geometris market, patokan tersebut mendekati 800/share. Tapi kita perlu mempertimbangkan ada gap di atasnya dan level relevan yang menutup gap tersebut berada di dekat 963/share.

*Pembaca yang mempelajari buku Value Investing oleh Bruce Greenwald (terutama edisi terbaru tahun 2021), akan menemukan kesamaan value approach EVA diatas dengan konsep Benjamin Graham yang melihat value dalam 3 level: asset replacement, EPV, dan growth. Konsep COV sama dengan EPV. Selagi tadi saya katakan discounted freecashflow memberikan hasil yang konsisten dengan pendekatan EVA, tapi sangat sulit mendapatkan clarity ataupun insight dari valuasi freecashflow yang umum diajarkan di business school dan kursus analisa saham. Saya bisa mengatakan hal yang lebih buruk mengenai praktik valuasi freecashflow dari pengalaman, tapi ini untuk lain waktu.

Opmerkingen