Bursa Indonesia saat ini bergerak untuk IPO Buka Lapak (BUKA). IPO terbesar dalam sejarah Indonesia di nilai RP 100 T setelah auto reject atas di hari H. Hampir seluruh sekuritas ambil bagian sebagai underwriter dan sebagainya. Bursa merubah aturan bermain untuk masuk indeks IHSG.

Jadi, Bukalapak sekarang sudah bukan unicorn. Unicorn adalah perusahaan yang memiliki nilai di atas USD 1 Miliar. Dengan kurs sekarang, itu berarti sekitar Rp 14 T. Valuasi BUKA di market saat ini sekitar Rp 108 T. Bukalapak sekarang secara efektif telah berevolusi dari unicorn. Tapi pernahkan Anda berpikir siapa yang mengatakan suatu perusahaan sebagai unicorn? Lagipula, publik tahu kalau perusahaan-perusahaan start-up ini merugi selalu. Siapa kalau begitu yang membuat klaim unicorn? Atas dasar apa?

A Short Story About Start-Up Valuation

Mengenai unicorn-unicorn ini, saya ingin share sebuah pengalaman. Di tahun 2019 saya mengikuti pelatihan bertema ‘Start-up Valuation’ dari I-Deals Network. I-Deals Network ini memiliki banyak member India, dan rutin mengundang Prof Aswath Damodaran. Prof Aswath tidak ada saat itu, tapi ada speaker yang tidak kalah menarik. Pengajar di salah satu module adalah seorang eksekutif dengan jabatan tinggi di Duff & Phelps. Duff & Phelps adalah perusahaan konsulting Amerika yang membuat textbook super tebal ‘Cost of Capital’. Highly respected di fieldnya dan memiliki pengalaman tebal dalam mengkonsultasi dan berinvestasi di start-ups.

Unsurprisingly, prinsip valuasi start-up sama dengan perusahaan biasa walaupun saya melihat preferensi menggunakan multiple sebagai ‘exit’. Ini mungkin sesuai dengan karakteristik investor awal start-up: burn cash, IPO, cash out. Tapi overall, teknik dan prinsipnya sama untuk perusahaan ‘brick & mortar’. After all, cash is cash. Apa yang jelas berbeda adalah asumsi cost of capital. Ini adalah ‘interest’ yang di-expect investor agar berminat invest di start-up. Cost of capital untuk start-up ini sekitar 10-20% lebih tinggi daripada perusahaan publik biasa. Ini berarti bila WACC perusahaan publik normal besarnya 10%, WACC untuk start-up mencapai 25% atau lebih, berdasarkan expertnya.

Sebagai pengguna aktif DCF, saya tahu efeknya ketika cost of capital sangat tinggi seperti itu: Nilai dari suatu perusahaan tidak mungkin menjadi unicorn tanpa asumsi operasional yang di luar dunia ini. Jadi di akhir sesi saya bertanya kepada pembicara expertnya yang merupakan salah satu pihak yang memberi label unicorn: “Jika Anda menggunakan WACC setinggi itu, bagaimana bisa ada unicorn?”Anda tahu apa yang ia katakan berikutnya? Sebuah jawaban jujur. Si pembicara menjawab, “That’s a very good question....I ask that same question myself everyday”.

BUKA

Dengan BUKA, kita berhadapan dengan nilai lebih dari 10x Unicorn. Saya sangat menyarankan kepada pembaca agar tidak berkata nilai saham BUKA saat ini 1.060/share. Jauh lebih baik mengatakan nilanya saat ini Rp 109 Triliun.

Sebelum saya ke bagian yang penting, ada berita menarik di tahun 2019 ketika BukaLapak PHK 100 karyawannya. Disitu, CSO BukaLapak mengemukakan kekhawatirannya akan berhentinya ‘cheap money’ investor dan pengakuannya kalau mengincar growth adalah strategi yang naif. Kemudian datang pandemi dan 2 tahun kemudian BukaLapak IPO dan Anda bisa membaca di prospektusnya kalau BukaLapak kembali berambisi growth dengan rencana masuk menyaingi GoFood, material bangunan, dll. Apa yang terjadi?

As it turns out, di tahun 2020 BukaLapak mendapat modal besar kembali dari 2 investor lama: EMTEK dan perusahaan PE asal Singapura, dan dari Microsoft dengan jumlah mendekati Rp 1 T.

Dalam pandangan saya, apa yang terjadi dengan BukaLapak adalah bukti nyata betapa jauhnya ketimpangan sosial yang disebabkan oleh perubahan sistem finansial. Semenjak krisis global 2009, bank sentral di negara maju secara efektif memberikan free money kepada perusahaan-perusahaan raksasa seperti Microsoft. Dari belahan dunia lain di China, pihak elite di China kebingungan mau diapakan akumulasi surplus perdagangan mereka. Suku bunga di US hampir nol, dan banyak elite China yang untuk satu dan lain hal tidak ingin menaruh uang di negara mereka sendiri. Semenjak itu, kita memiliki banyak istilah baru seperti start-up, inkubator, dll. Tidak pernah dalam sejarah, manusia secara global memiliki savings yang begitu besar yang tidak tahu diapakan. Ironis, karena jelas banyak masalah serius yang dihadapi manusia yang memerlukan investasi. Climate crisis berada di urutan pertama, dan proposal sudah banyak diusulkan yang sekaligus memberi solusi kesenjangan sosial.

Sejauh ini, uang investor yang masuk BUKA sebagian besar mengendap di bank. Uang ini tidak digunakan untuk menciptakan lebih banyak lapangan kerja real, tapi model bisnis ini justru rentan mengurangi pegawai seperti yang dilakukan BUKA. Setelah IPO, uang di bank ini akan jauh menumpuk dari sebelumnya sekitar Rp 1,5 T menjadi sekitar Rp 23 T.

Berhubung BUKA hampir seluruhnya didanai oleh shareholders, Rp 23 T ini jelas milik shareholdernya. Dengan jumlah saham beredar sekarang 103 miliar lembar, cash ini senilai 230/share. Dengan harga saham saat ini di 1.060/share, investor berarti menempatkan ekspektasi cash dari operasi bisnis BUKA sebesar 831/share. Tentunya itu (230/share) dengan asumsi kalau cash Rp 23 T tidak diinvestasikan ke tempat yang merugikan investor. Asumsi yang berat, tapi mari kita tutup mata dulu dan fokus ke bagian yang jauh lebih besar, 831/share itu.

*Sebagai note tambahan, BUKA memberikan opsi (instrumen derivatif) kepada eksekutifnya dengan harga eksekusi di rata-rata 25 hari ke depan. Seandainya semua opsi dieksekusi di harga saat ini, opsi ini akan membawa cash tambahan ke perusahaan sebesar Rp 5 T, tapi menambah saham beredar menjadi 108 miliar lembar dari saat ini 103 miliar lembar. Additional cash Rp 5 T dengan efek dilusi adalah kacang dibanding nilai kapitalisasi saat ini sebesar Rp 113 T. Dengan kata lain, kita bisa mengiraukan efek opsi ini.

A Unicorn’s Dream

Nilai perusahaan terletak dari kemampuan perusahaan menghasilkan economic profit dari aset yang ia miliki, bukan dari seberapa besar aset yang ia miliki. Banyak yang mengatakan kalau analisa keuangan tidak relevant untuk perusahaan yang memiliki inti intangible. Saya setuju kalau analisa keuangan yang dilakukan hanya bisa melihat nilai perusahaan dari besarnya aset yang dicatat akuntan. Saya pikir ini intuitif. Bisnis yang tidak perlu modal tapi menghasilkan uang adalah bisnis yang baik. Tidak masuk akal kalau bisnis tersebut nilainya nol karena akuntan mencatat asetnya nol.

Side note: Untuk bisnis dengan operating invested capital hampir nol atau negatif seperti BUKA ini memiliki ROIC negatif karena denominatornya negatif. Ini non-sense dan menjadi kelemahan terbesar ROIC. Sebaliknya, profitability metriks dengan economic profit seperti EVA margin tidak memiliki kekurangan fatal itu.

Hampir seluruh aset BUKA adalah kas di bank. Bisnisnya berjalan dengan dibiayai kustomer. Setiap kali customer memesan barang dari penjual, kustomer mendeposit uang terlebih dahulu. Untuk bisnis seperti ini, perhitungan economic profit menjadi lebih sederhana menjadi operating profit. Bisa dikatakan juga, cashflow BUKA adalah operating profitnya.

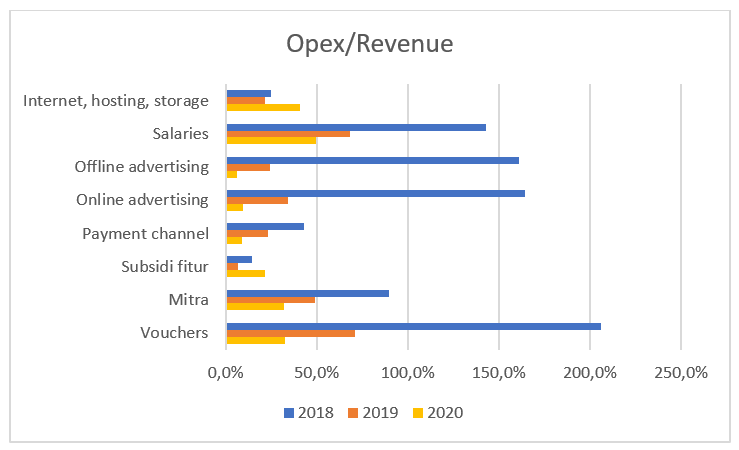

Di bawah ini adalah rangkuman operating profit BUKA dilihat dari pengeluarannya. Lebih besar keluar dari yang masuk. Operating profitnya tidak pernah profit.

Kita bisa lihat kalau ada 4 biaya besar: gaji karyawan, advertising, mitra, dan vouchers. Di tahun 2018, semua jenis expense ini jauh melebihi revenue. Di tahun 2020 semuanya menurun relatif terhadap revenue walaupun masih sangat tinggi. Voucher dan mitra expense masing-masing sekitar 30% revenue. Gaji dan internet masing-masing di atas 40% revenue. Advertising (online dan offline) mengalami penurunan drastis dari sebelumnya di atas 50% revenue di tahun 2019 menjadi 16% revenue di tahun 2020.

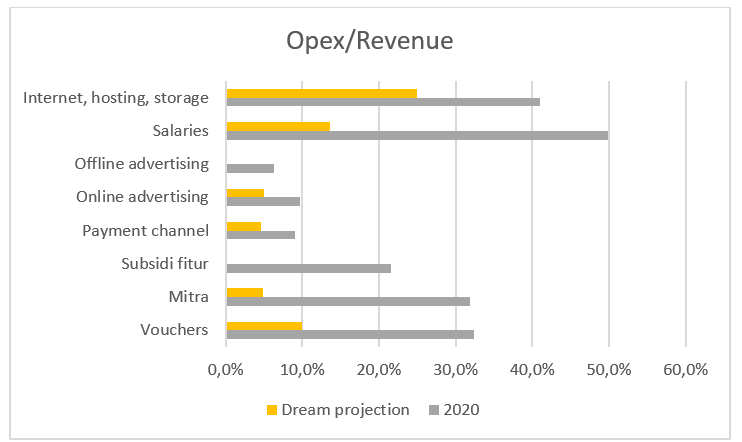

Kemudian saya berandai-andai....

Suatu saat nanti, BukaLapak tidak perlu lagi memberikan voucher/diskon besar kepada customer yang membeli barang lewat aplikasi BukaLapak. Kustomer sudah sangat senang dengan kemudahan membeli barang lewat aplikasi. Voucher hanya untuk event-event jarang. Di mimpi ini, voucher expense hanya 10% dari revenue (vs 32% di 2020).

Suatu saat nanti, BukaLapak begitu dekat di mata dan hati jadi tidak perlu advertising. Bagian ini cukup realistis karena kenyataanya advertising BukaLapak sudah jauh berkurang. Advertising lebih digunakan untuk reminder kalau sedang ada event yang memberi voucher. Besarnya advertising sekali-kali ini mungkin 5% dari revenue (vs 16% di 2020).

Suatu saat nanti, BukaLapak menjadi perusahaan idola untuk bekerja terutama bagi fresh graduate. Semangat tinggi karyawan dan automatisasi membuat BukaLapak menemukan cara untuk membuat karyawan setidaknya 5x bekerja lebih giat dari saat ini. Dengan memandang foto besar Jack Ma di dinding ruangannya, CEO BUKA tersenyum puas melihat salaries/revenue sebesar 13,6% (vs 49,8% di 2020).

Suatu saat nanti, orang daerah akhirnya dengan senang hati membeli barang langsung dengan aplikasi BukaLapak sehingga fee transaksi jadi jauh lebih banyak. Program Mitra akhirnya mencapai tujuannya, bukan hanya untuk pedagang yang membeli dengan harga grosiran yang disediakan oleh BukaLapak. Hubungan dengan supplier grosir juga sudah well-established. Di mimpi ini, expense Mitra per revenue hanya 5% (vs 32% di 2020).

Biaya internet, hosting, storage menjadi opex yang paling signifikan, tapi tetap di lower range historicalnya di 25% dari revenue (vs 41% di 2020).

Subsidi fitur terdengar seperti inefficieny. Tidak ada inefficiency di mimpi ini.

Di bawah ini adalah rangkuman dari mimpi profitability saya untuk BUKA:

Net effect dari ini semua impian tadi adalah operating margin (EBIT) sebesar 37%. Berhubung BUKA hampir tidak memiliki invested capital karena customer bayar duluan, EVA margin juga sebesar 37%. Seperti yang saya mention, EVA margin bisa digunakan untuk komparasi perusahaan sebagai alternatif ROIC, terutama karena ROIC tidak berguna kali ini.

So, how good is this dream projection? Dari database saya, hanya ada satu perusahaan publik yang bisa meraih EVA margin di atas 30%. Perusahaan itu adalah Multi Bintang (Bir Bintang). Semenjak 2-3 tahun terakhir EVA margin ini sudah turun banyak. Sedikit perusahaan yang mampu mencetak EVA margin di atas 10%. EVA margin Unilever cukup stabil di 16%. HMSP pada zaman emasnya mencapai 16%. Sidomuncul yang sedang naik daun karena pandemi ini mencapai 16%.

Dalam mimpi ini, tidak cukup BUKA menjadi economically profitable dengan profitability yang berada di atas kelas elite. Semua mimpi di atas bisa terjadi karena sebagian besar masyarakat menggunakan BukaLapak sebagai metode pembayaran online.

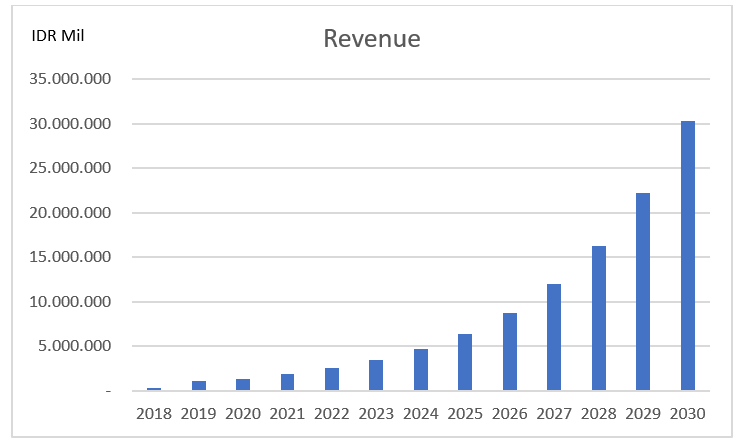

BukaLapak akhirnya memecahkan telur ‘banking the unbanking’. Dengan kemudahan sistem pembayaran online BukaLapak, masyarakat di desa jadi gemar membeli-menjual barang dengan aplikasi Bukalapak. Fee transaksi melimpah jauh melebihi apa yang bisa diimpikan oleh bankir Indonesia. Revenue BUKA bertumbuh 37% tiap tahunnya selama 10 tahun. Put it another way, revenue hampir double tiap 2 tahun sampai akhirnya ke level revenue Unilever di tahun 2013.

Jadi, seberapa besar mimpi ini? Dugaan saya, proyeksi di atas akan segera dibuang oleh pihak planning internal BukaLapak. Dugaan saya mereka akan melihat proyeksi di atas sangat tidak realistis. Well...here’s the thing. Saya juga tidak peduli dengan proyeksi di atas kalau berasal dari tebak-tebak berhadiah liar saya. Tapi itu bukan...

Dengan revenue mencapai Rp 30 T dan EVA margin sebesar 37%, EVA BukaLapak akan sebesar Rp 11 T (dengan asumsi cost of capital 13% yang sebelum IPO akan dinilai terlalu kecil oleh expert start-up). Apabila economic profit yang sangat besar ini bisa dipertahankan seterusnya, NPV BUKA akan sebesar Rp 86 T..atau sekitar 800/share. Ingat angka itu? Bila kita tambahkan angka itu dengan cash on hand setelah IPO sebesar Rp 23 T atau 230/share (ingat asumsi yang saya katakan di awal tentang cash ini), kita mendapatkan nilai 1.030/share. Harga saham BUKA saat ini di 1.060/share. Rp 109 Triliun adalah mimpi yang sangat tinggi.

Comments